分析新能源汽车购销税收优惠政策有哪些

汽车动力技术对改变过度依赖石油和减少排放具有划时代意义,国家能源战略的强力引导和政策自然是新能源汽车产业发展的“第一推动力”。为推动我国的节能与新能源汽车产业发展,国家对新能源产业给予了强有力的税收政策支持及中央财政补贴扶持。目前,财政部、国家税务总局、工业和信息化部三部委已发布的新能源汽车税收优惠政策,惠及购买者与生产厂家。本文从免购置税、免车船税以及企业如何申报《免征车辆购置税的新能源汽车车型目录》角度,进行解读。

从购买者角度,免购置税、免车船税、(2013年营改增后,一般纳税人可作进项抵扣)、部分城市免摇号、免限号、免停车费(存地方政策差异);

从生产厂家角度,免征消费税(乘用车消费税税率以汽缸容量为征收依据,分7档)、不对中央财政补贴征收、低税率企业所得税(符合高新技术企业认定条件者,按照15%优惠)

计算公式是:购置费=购车价/1.17×10%;对于进口车,购置费数额是车价(含关税和消费税)的10%。

目前国产新能源汽车(15-30万区间)在扣除国家补贴及地方补贴后,售价基本处于10余万元。按此计算,购买新能源车最低可免掉近1.5万元。

2014.8.1 财政部、国家税务总局、工业和信息化部三部委联合发布的《关于免征新能源汽车车辆购置税的公告》

2015.1.30 国家税务总局发布《关于车辆购置税征收管理有关问题的公告》

1)获得许可在中国境内销售的纯电动汽车、插电式(含增程式)混合动力汽车、燃料电池汽车;

4)插电式混合动力乘用车综合燃料消耗量(不含电能的燃料消耗量)与现行的常规燃料消耗量国家标准中对应目标值相比小于60%;插电式混合动力商用车综合燃料消耗量(不含电能的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%;

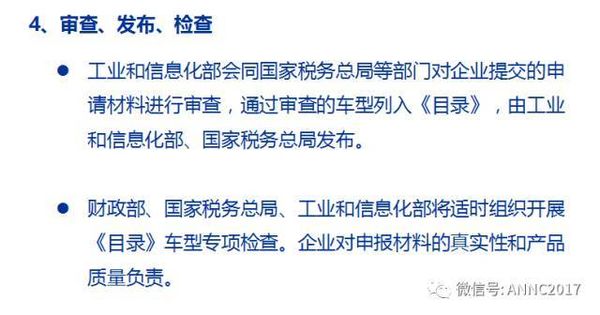

1)对免征车辆购置税的新能源汽车,由工业和信息化部、国家税务总局通过发布《免征车辆购置税的新能源汽车车型目录》实施管理。

2、工业和信息化部、国家税务总局等部门,对申请材料审查,通过审查的车型列入《目录》,由工业和信息化部、国家税务总局发布。自《目录》发布之日起,购置列入《目录》的新能源汽车,免征车辆购置税。

3)工业和信息化部根据《目录》确定免征车辆购置税的车辆,税务机关据此办理免税手续。

2、对新能源汽车动力电池、电机、电控等关键零部件提供不低于5年或10万公里(以先到者为准)质保;

ps:企业信息管理 企业信息、企业承诺书、企业售后服务网点

对于乘用车,车船税按“排气量”划分为7个档次征收(180-4500元)。

2015.5.7 财政部、国家税务总局、工业和信息化部三部委联合发布《关于节约能源 使用新能源车船车船税优惠政策的通知 》

★ 纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车)免车船税条件:

1)获得许可在中国境内销售的纯电动汽车、插电式(含增程式)混合动力汽车、燃料电池汽车;

4)插电式混合动力乘用车综合燃料消耗量(不含电能的燃料消耗量)与现行的常规燃料消耗量国家标准中对应目标值相比小于60%;插电式混合动力商用车综合燃料消耗量(不含电能的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%;